Il a fallu environ 50 ans pour que la technologie d'affichage grand public passe des tubes cathodiques aux panneaux LCD.En examinant le remplacement de la dernière technologie d'affichage, la principale force motrice de la technologie émergente est la demande croissante des consommateurs, tandis que le cœur du développement de la commercialisation de la technologie émergente est toujours le prix.

Nous pensons qu'avec la prise en charge du rétroéclairage mini-LED et d'autres technologies, les panneaux LCD seront en mesure de répondre à la nouvelle demande des consommateurs en matière d'affichage haute définition et grand écran.Considérant que le rendement de la technologie émergente, le coût et d'autres problèmes sont difficiles à résoudre à court terme, le panneau LCD devrait rester la principale technologie dans le domaine de l'affichage dans les 5 à 10 prochaines années.

Défi : Développement de technologies émergentes et goulot d'étranglement

lela demande de l'industrie de l'affichage est principalement portable, flexible, de grande taille et haute définition.À l'heure actuelle, la technologie émergente explorée par les grands fabricants comprend principalement l'OLED, l'affichage direct Micro-LED et d'autres technologies.

Bien que Micro-LED offre des performances d'affichage élevées, sa commercialisation prend encore du temps.Micro-led est un hotspot de recherche dans l'industrie de l'affichage et l'une des technologies d'affichage les plus prometteuses à l'avenir.Cependant, il existe des difficultés techniques telles que le transfert de masse, les tests d'emballage, la pleine couleur, l'uniformité, etc., qui sont encore au stade de la recherche et du développement et encore à plusieurs années de la production commerciale de masse.

La technologie OLED est progressivement commercialisée et utilisée dans des zones de petite taille telles que les montres et les téléphones portables, etc. OLED, également connue sous le nom de diode électroluminescente organique (OLED), se caractérise par une faible consommation d'énergie, un contraste élevé, une flexibilité et un processus relativement simple grâce à imagerie par auto-illumination.Actuellement, les écrans OLED sont principalement des écrans pliables représentés par des AMOLED à matrice active qui embarquent des téléphones intelligents.

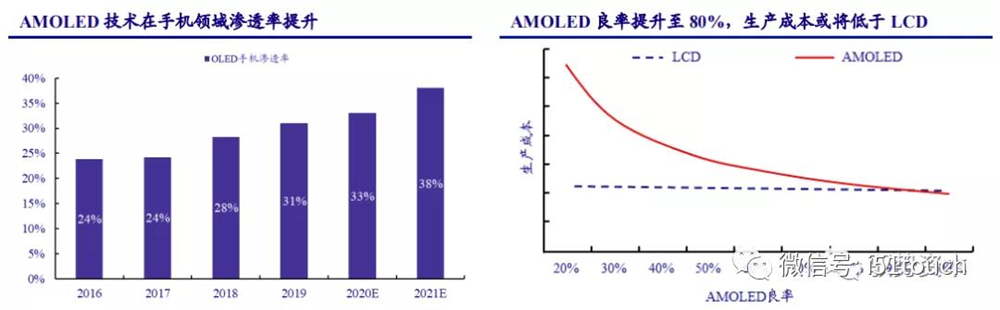

Il existe toujours un écart de prix entre les panneaux de téléphone AMOLED et LCD en raison de l'amortissement, des coûts de main-d'œuvre et d'autres dépenses.Le coût d'AMOLED pourrait être inférieur à celui des LCDS, avec des rendements de plus de 80 %, selon Intelligence Research.À mesure que les rendements s'améliorent, Trendforce s'attend à ce que la pénétration de la téléphonie mobile AMOLED passe de 31 % en 2019 à 38 % en 2021, la pénétration de la téléphonie mobile AMOLED devant dépasser 50 % en 2025.

Il a fallu environ 50 ans pour que la technologie d'affichage grand public passe des tubes cathodiques aux panneaux LCD.En examinant le remplacement de la dernière technologie d'affichage, la principale force motrice de la technologie émergente est la demande croissante des consommateurs, tandis que le cœur du développement de la commercialisation de la technologie émergente est toujours le prix.

Nous pensons qu'avec la prise en charge du rétroéclairage mini-LED et d'autres technologies, les panneaux LCD seront en mesure de répondre à la nouvelle demande des consommateurs en matière d'affichage haute définition et grand écran.Considérant que le rendement de la technologie émergente, le coût et d'autres problèmes sont difficiles à résoudre à court terme, le panneau LCD devrait rester la principale technologie dans le domaine de l'affichage dans les 5 à 10 prochaines années.

Défi : Développement de technologies émergentes et goulot d'étranglement

lela demande de l'industrie de l'affichage est principalement portable, flexible, de grande taille et haute définition.À l'heure actuelle, la technologie émergente explorée par les grands fabricants comprend principalement l'OLED, l'affichage direct Micro-LED et d'autres technologies.

Bien que Micro-LED offre des performances d'affichage élevées, sa commercialisation prend encore du temps.Micro-led est un hotspot de recherche dans l'industrie de l'affichage et l'une des technologies d'affichage les plus prometteuses à l'avenir.Cependant, il existe des difficultés techniques telles que le transfert de masse, les tests d'emballage, la pleine couleur, l'uniformité, etc., qui sont encore au stade de la recherche et du développement et encore à plusieurs années de la production commerciale de masse.

La technologie OLED est progressivement commercialisée et utilisée dans des zones de petite taille telles que les montres et les téléphones portables, etc. OLED, également connue sous le nom de diode électroluminescente organique (OLED), se caractérise par une faible consommation d'énergie, un contraste élevé, une flexibilité et un processus relativement simple grâce à imagerie par auto-illumination.Actuellement, les écrans OLED sont principalement des écrans pliables représentés par des AMOLED à matrice active qui embarquent des téléphones intelligents.

Il existe toujours un écart de prix entre les panneaux de téléphone AMOLED et LCD en raison de l'amortissement, des coûts de main-d'œuvre et d'autres dépenses.Le coût d'AMOLED pourrait être inférieur à celui des LCDS, avec des rendements de plus de 80 %, selon Intelligence Research.À mesure que les rendements s'améliorent, Trendforce s'attend à ce que la pénétration de la téléphonie mobile AMOLED passe de 31 % en 2019 à 38 % en 2021, la pénétration de la téléphonie mobile AMOLED devant dépasser 50 % en 2025.

La troisièmely, OLED manque d'avantage concurrentiel par rapport au LCD. Selon IHS Smarkit, le marché actuel est dominé par les tailles de panneaux grand public de 49 à 60 pouces.En prenant l'OLED ULTRA-haute définition de 55 pouces comme exemple, le coût de fabrication des panneaux OLED avec seulement 60 % de rendement est d'environ 2,5 fois celui des TFT-LCD de même taille.A court terme, du fait des barrières techniques élevées des deux étapes clés que sont la purification par sublimation et la distillation sous vide, les OLED ne peuvent pas rapidement améliorer le rendement en bons produits.

Pour les panneaux OLED de grande taille, le coût de fabrication est encore d'environ 1,8 fois celui des TFT-LCD de même taille, même si le rendement atteint 90% ou plus.Considérant que l'amortissement est également un facteur de coût important, après l'amortissement de l'usine OLED, l'écart de coût du taux de rendement de 60 % sera toujours de 1,7 fois et sera réduit à 1,3 fois lorsque le taux de rendement est de 90 %.

Malgré la tendance à l'expansion de la capacité et les avantages de performance de l'OLED dans le segment des petits et moyens écrans, l'OLED a encore des contraintes de technologie et de capacité dans 3 à 5 ans dans le segment de grande taille, par rapport au TFT-LCD.Les livraisons futures combinées de Samsung et LGD, qui ont beaucoup investi dans la technologie, ne dépasseront pas 10 % de la demande mondiale de panneaux TV, ce qui est encore loin derrière les livraisons TFT-LCD.

Nouvelles opportunités : Mini – La technologie de rétroéclairage LED offre des opportunités de croissance au LCD

La technologie LCD présente des avantages évidents par rapport à la technologie OLED en termes de coût et de longévité.Il a une petite différence dans la gamme de couleurs, la résolution et la consommation d'énergie, et est inférieur en contraste et en flou d'image animée.Bien que OLED ait une excellente qualité d'image, sa technologie d'affichage auto-lumineuse est reconnue comme la nouvelle direction de développement de l'industrie de l'affichage à l'avenir.Alors que la stabilité des matériaux et la technologie d'encapsulation d'OLED doivent encore être améliorées.Comparé à l'écran LCD rétroéclairé traditionnel qui a été développé et mûri, le coût peut encore être réduit.

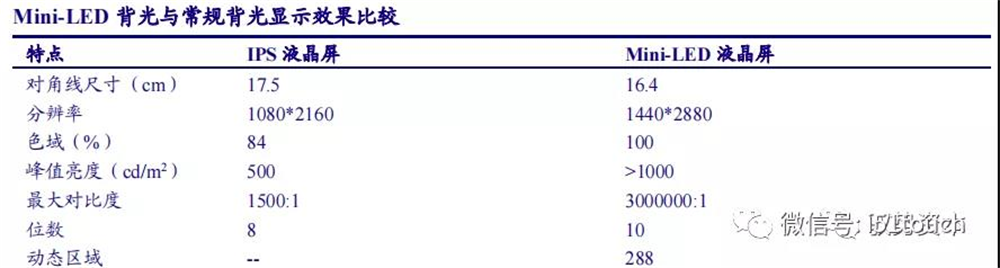

L'apparition de mini-LED a changé la situation passive de l'écran LCD.L'ajout de la technologie de rétroéclairage mini-LED améliore considérablement les performances de l'écran LCD et concurrence directement l'OLED dans tous les aspects des performances d'affichage non flexibles.Étant donné que le Mini - LED dispose d'une technologie de gradation locale, un contraste dynamique élevé et un affichage à large gamme de couleurs peuvent être réalisés grâce à la gradation dynamique de l'ensemble de l'image.Grâce à la structure et à l'artisanat d'encapsulation spéciaux, l'angle de lumière peut être augmenté et l'effet de halo peut être affaibli, pour réaliser une conception OD presque nulle dans le terminal avec un effet d'auto-mélange uniforme et réaliser la légèreté de l'ensemble de la machine et obtenir le même effet comme écran OLED.

En tant que technologie de rétroéclairage LCD, la Mini-LED présente plusieurs avantages : contraste dynamique élevé, plage dynamique élevée, le nombre de zones de gradation dépend de la taille de l'écran LCD, de la distance marche/arrêt et de la résolution.

Selon LEDinside, si l'écran LCD concurrence directement l'OLED, le cycle de vie du produit sera d'environ cinq à 10 ans, et si une mini-LED est ajoutée pour améliorer les performances de l'écran LCD, le cycle de vie du produit sera multiplié par 1,5 à deux.

Nous pensons que la combinaison de Mini-LED et LCD peut étendre le cycle de vie des produits LCD existants et renforcer le pouvoir de négociation différencié des fabricants de panneaux.On s'attend à ce que les écrans LCD rétroéclairés par mini-LED soient largement utilisés dans les ordinateurs portables haut de gamme, les écrans de sport électronique et les produits TV de grande taille à partir de 2021.

Le panneau LCD est une industrie typique à forte intensité de technologie et de capital. En raison de l'inadéquation de l'offre et de la demande causée par la période de construction de 2 ans de la nouvelle ligne de production et la période d'augmentation de la capacité d'un an, l'industrie affiche une forte périodicité.Nous pensons qu'à mesure que l'industrie mûrit, la nouvelle capacité du fabricant diminuera considérablement.Dans le contexte de la croissance stable du côté de la demande et du côté de l'offre avec une capacité stable, le modèle d'offre et de demande de l'industrie est amélioré, la périodicité sera considérablement réduite, les prix des panneaux resteront dans une fourchette raisonnable et la rentabilité des fabricants de panneaux LCD serait augmenter fortement.

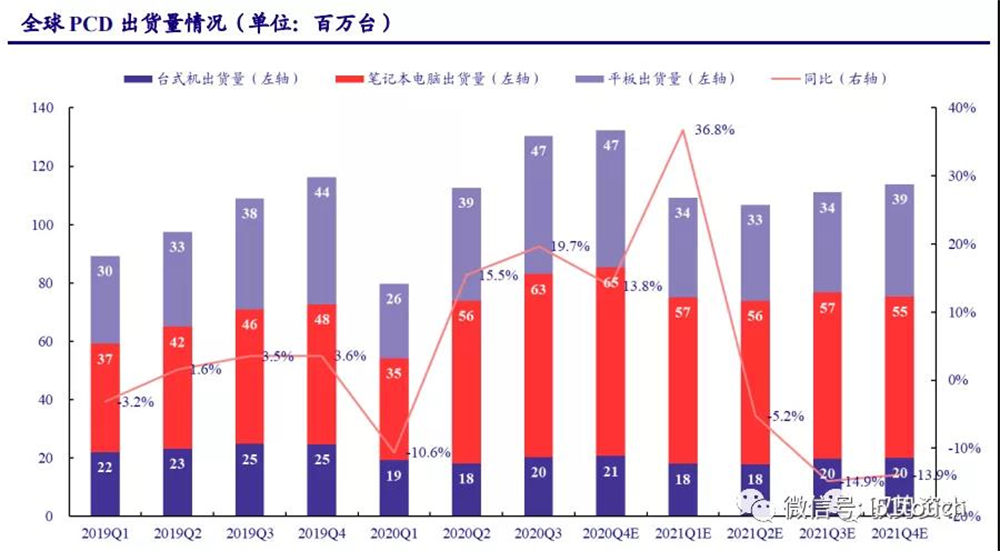

Le PCD est très demandé dans le cadre de l'économie du logement,so de nouveaux produits apportent un nouvel espace LCD.Dans l'informatique, la demande d'ordinateurs portables de taille moyenne est forte dans le cadre de "l'économie domestique".Bien que la nouvelle maladie à coronavirus (COVID-19) ait supprimé la demande des consommateurs au premier trimestre 2020, la demande des utilisateurs de suivre des cours et de travailler à domicile a augmenté pendant la période épidémique.Depuis le deuxième trimestre 2020, les expéditions de PCD ont fortement rebondi : selon les statistiques d'IDC, les expéditions mondiales de PCD ont atteint 130 millions d'unités au troisième trimestre 2020 avec une croissance en glissement annuel de 19,7 %, atteignant un sommet en 10 ans.

Parmi eux, les ordinateurs portables et les tablettes sont des points de croissance importants sur le marché des PCD, avec des expéditions mondiales de 0,63/47 millions d'unités au troisième trimestre 2020 respectivement, en hausse de 36 % et 25 % d'une année sur l'autre respectivement.La récurrence du COVID-19 et les politiques de relance de la consommation de divers pays devraient stimuler davantage la demande du marché.Les expéditions mondiales d'ordinateurs devraient augmenter de 14 % en glissement annuel au quatrième trimestre 2020, avec une livraison totale d'environ 455 millions d'unités en 2020, en hausse de 10,47 % en glissement annuel.IDC prévoit que les expéditions mondiales d'ordinateurs reviendront progressivement à environ 441 millions d'unités à partir de 2021, lorsque la pandémie commencera à se calmer.

Nous avons calculé selon le scénario dans lequel la pandémie de COVID-19 s'est progressivement atténuée en 2021. En 2021, les expéditions de LCD devraient revenir à 1,14 million d'unités pour les LCD, 2,47 millions d'unités pour les ordinateurs portables et 94 millions d'unités pour les tablettes.La croissance des expéditions de LCD devrait se redresser à environ 1 % en 2022-2023.Les expéditions d'ordinateurs portables pourraient progressivement revenir à des moyennes à long terme à partir de niveaux élevés.La croissance des expéditions de TABLETTES LCD devrait rester à 1,5 %, compte tenu de l'augmentation de la demande de tablettes grâce aux technologies émergentes telles que le rétroéclairage mini-LED.

Selon les rapports Strategy Analytics et NPD Display Research, selon la taille moyenne des moniteurs LCD, les ordinateurs portables et les tablettes augmentent respectivement de 0,33 pouce, 0,06 pouce et 0,09 pouce chaque année, et le rapport d'écran est de 4: 3, l'expédition mondiale La superficie des panneaux LCD informatiques devrait atteindre 29 millions de mètres carrés d'ici 2023, avec un taux de croissance composé de 1,02 % de 2020 à 2023.

Même si le plan de retrait des capacités à l'étranger est prolongé indéfiniment, sa capacité existante représente environ 2,23 %, et l'offre et la demande de l'industrie resteront en dessous de la ligne d'équilibre.

Prix : affaiblissement cyclique, devrait se stabiliser dans une fourchette raisonnable

Maintenance du cycle d'inventairesmeugler,etles prix des panneaux de grande taille continuent de grimper. Début 2020, en raison de l'impact de la pandémie de COVID-19, la demande mondiale de télévision a diminué, ce qui a eu un impact sur la logique de croissance précédemment attendue du marché, et la demande de panneaux a diminué.Au second semestre, le stock de panneaux a été effectivement réduit et le cycle des stocks reste à un niveau bas d'environ une semaine.La demande de panneaux de grande taille a progressivement repris, mais l'offre de capacité de panneaux a diminué, de sorte que le prix a continué d'augmenter.

Les prix des panneaux de taille moyenne augmentent. En 2019, la demande de PCD a chuté par rapport à son niveau le plus élevé, entraînant une baisse des prix des panneaux de taille moyenne.Les prix des panneaux pour ordinateurs portables augmentent depuis février en raison d'une augmentation de la demande d'ordinateurs portables en 2020. Et le prix continue d'augmenter en 2021 avec un pourcentage croissant. Selon les statistiques de données de Wind, en janvier 2021, les prix des panneaux pour ordinateurs portables de 14,0 pouces ont augmenté de 4,7 % mois après mois.À notre avis, la demande d'ordinateurs portables reste forte en 2021, et il y a encore de la place pour que les prix des panneaux d'ordinateurs portables augmentent.

Nous pensons que la nature cyclique des prix des panneaux diminuera progressivement à mesure que les modèles d'offre et de demande de l'industrie s'amélioreront.Plus précisément, à mesure que la demande de terminaux de téléphonie mobile reprendra, les prix des petits panneaux devraient continuer à se réparer.En 2021, la demande d'ordinateurs portables reste élevée, de sorte que les prix des panneaux de taille moyenne devraient continuer à augmenter.En raison du retrait continu de la capacité de production de panneaux à l'étranger et de la reprise de la demande de télévision, on s'attend à ce que la tendance à la hausse des prix des panneaux de grande taille se maintienne jusqu'au 1er semestre 2021.Et les augmentations de prix des panneaux devraient améliorer considérablement la rentabilité des fabricants de panneaux.

Heure de publication : 25 décembre 2021